Большинство оконных компаний Украины столкнулось с первыми признаками кризиса в отрасли под конец октября, в ноябре данные тенденции усилились и заставили большинство руководителей и топ-менеджеров компаний искать выход из сложившейся ситуации. Журнал «Оконные технологии» не мог оставаться в стороне и решил помочь оконным компаниям. В этот раз мы представляем на суд оконной аудитории не только экономический срез ситуации на рынке светопрозрачных конструкций, но и первый в Украине рейтинг клиентоориентированных компаний. С одной стороны, руководители оконных компаний смогут ознакомиться с ситуацией развития рынка, а с другой стороны — проанализировать сильные и слабые стороны отдела продаж своей компании.

В первой части нашего аудита мы ставили за цель определить ценовую ситуацию на украинском рынке светопрозрачных конструкций с выдвижением гипотез по наиболее представленным комплектующим (марка профиля, включая его подсистемы, фурнитуру, стекло) и прогнозов о дальнейшем развитии ситуации в оконном секторе. Во второй части исследования мы проанализировали отделы продаж оконных компаний, их сильные и слабые стороны и на основе полученных результатов создали рейтинг клиентоориентированных компаний.

На сегодняшний день на рынке светопрозрачных конструкций наблюдаются тенденции к сокращению общего количества участников рынка. По опросам экспертов, оконный рынок насчитывает около 3000 компаний, но это число стремится к уменьшению. Для получения объективной информации о ситуации на украинском рынке нами было отобрано для анализа 5 городов с населением более одного миллиона человек плюс столица. Заручившись поддержкой независимых экспертов, мы сформировали из открытых источников (рекламные блоки и статьи в СМИ, Интернет-каталоги и т.д.) выборку оконных компаний, которая на сегодняшний день насчитывает 200 крупных и мелких фирм со следующей разбивкой по городам:

• Киев – 50 компаний;

• Днепропетровск – 30 компаний;

• Донецк – 30 компаний;

• Львов – 30 компаний;

• Одесса- 30 компаний;

• Харьков – 30 компаний.

Сформировав следующую выборку, можно утверждать, что по итогам данного исследования можно делать выводы о ситуации в целом по Украине.

Ценовой анализ проводился на основе расчета трех наиболее популярных конструкций с типовыми размерами, которые позволяют остеклить стандартную двухкомнатную квартиру, а также позволят нам провести сравнительный анализ с исследованиями прошлых лет.

Исключение, уже традиционно, составило остекление конструкций, в связи с принятием ДБН В.2.6.-31-2006 «Тепловая изоляция строений», который предусматривает повышение коэффициента сопротивления теплопередачи (Rq min, m2 * К/Вт) для первой климатической зоны до 0,6 Rq min, чего с обыкновенными стеклами достичь весьма проблематично. Поэтому в проведенном исследовании принимали участие лишь те компании, в ассортименте которых были стеклопакеты с низкоэмиссионным стеклом. По всем другим комплектующим (профиль, фурнитура и другие параметры) интервьюер старался выявить предпочтения менеджеров (читайте компаний), задавая продавцам уточняющие вопросы: «Какой профиль Вы порекомендуете?», «Посоветуйте, какую фурнитуру лучше установить в моем случае?» и т.д. Таким образом, интервьюер не навязывал какое-либо свое предпочтение, а выявлял те материалы и комплектующие, которые более предпочтительны для той или иной компании.

В итоге мы произвели ценовой срез по трем типовым конструкциям (см. рис. 1), в цену которых входила подоконная планка (профиль), монтаж/демонтаж, доставка и не учитывалась стоимость подоконников, отливов и откосов.

Таинственный покупатель или профессионал-оценщик

В ноябре-декабре 2008г., используя метод «таинственного покупателя», сотрудниками редакции и ряда независимых экспертов, были опрошены все компании, которые попали в нашу выборку. В ходе диалога перед интервьюером ставилась задача узнать стоимость трех конструкций с обязательным условием – стеклопакет 1-камерный с низкоэмиссионным стеклом. В процессе разговора необходимо было выяснить:

• профильный бренд;

• профильная подсистема;

• марка фурнитуры;

• производитель стекла;

• гарантийный срок службы конструкции в целом;

• срок изготовления;

• сумма предоплаты;

• предоставление кредита на покупку изделия;

• цену на три типовых конструкции.

На втором этапе интервьюер должен был оценить саму компанию, выявить в отделах продаж их сильные и слабые стороны по определенным параметрам, на которых мы остановимся более подробно во второй части нашего аудита.

Результаты опроса объединены в сводную таблицу №1, которая оказалась настолько объемной, что в печатном формате не было возможности ее представить, поэтому все желающие могут ознакомиться с ней на сайте журнала www.wt.com.ua. Хотелось бы обратить Ваше внимание на то, что ряд неточностей, которые могут быть в таблице, относится скорее к компетентности продавцов, в чем не один раз приходилось убедиться.

Также справедливости ради стоит отметить, что данные по представленности профильных систем, производителей фурнитуры в региональном разрезе могут показать лишь общую динамику и тенденции, так как выборка в 30 компаний может иметь большую долю статистической погрешности.

Рынок металлопластиковых конструкций г. Львова всегда развивался по своим особым правилам, которые имели различные мотивы и побуждения. Городские власти Львова озаботились проблемами сохранения исторического облика города, принятые ими решения не могли не коснуться оконной отрасли. Так, например, были проведены гражданские слушания, и по их результатам Львовская городская дума приняла решение №643 от 31.08.2007г. «О систематизации замены и установки оконных и дверных блоков в исторической части г. Львова». Этим решением городские власти запретили самовольную замену оконных и дверных блоков в исторической части города и планируют провести их комплексную замену за счет городского бюджета или дотационных программ. Также стоит упомянуть «Программу энергосохранения для бюджетной сферы и населения на 2006-2008гг.», которая показала достаточно неплохие результаты.

Профильные системы

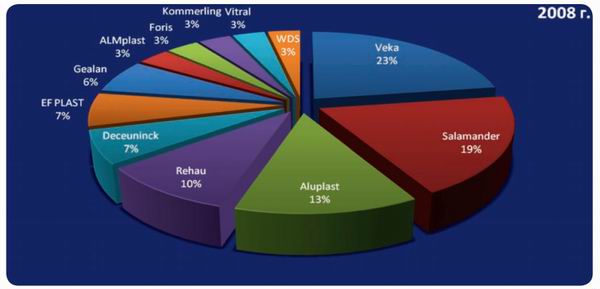

В Львовском регионе за прошлый год произошла смена лидеров, что в принципе неудивительно по причине законодательных инициатив городской власти. На сегодняшний день лидирующих показателей в отрасли достигли три профиля: «Veka» (23%), «Salamander» (19%), «Aluplast» (13%). Торговая марка «Rehau» показала лишь четвертый результат, хотя еще год назад возглавляла львовский регион. Также во второй группе оказались бренды «Deceuninck» (7%), «EF Plast» (7%), «Gealan» (6%). Достаточно серьезно скатилась в замыкающий эшелон немецкая торговая марка «Foris», которая еще год назад за счет дилеров Ивано-Франковска входила в первую тройку. Также в заключительной группе оказались украинские профили «ALMplast», «Vitral» и немецкий — «Kommerling».

Фурнитура

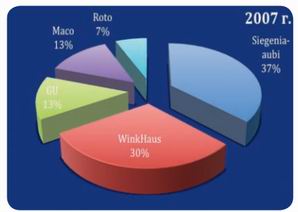

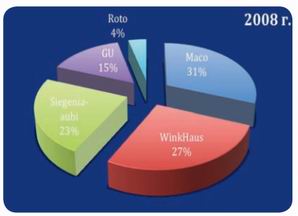

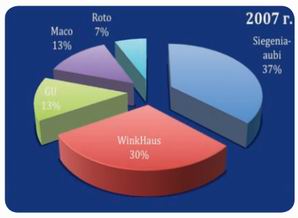

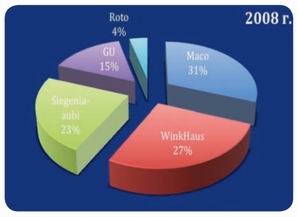

Потеряв 14%, немецкая фурнитура «Sigenia-Aubi» заняла третье место, уступив пальму первенства австрийской фурнитуре «Maco» (31%). Все также сильные позиции в львовском регионе удерживает немецкая торговая марка «WinkHaus», хотя и потеряла около 3% за прошедший год. Стоит также отметить появление нового участника на львовском рынке фурнитуры – «GU» (Германия). Еще год назад эта торговая марка не была представлена в розничной сети продаж, а уже по итогам конца 2008г., этой фурнитурой укомплектовывали свои конструкции 15% опрошенных респондентов.

Производитель стекла

Как мы уже отмечали, рынок светопрозрачных конструкций г.Львова часто показывает результаты, отличающиеся от остальных регионов. Еще в прошлом году полученный результат по производителям стекла нас приятно удивил. В этот раз ситуация повторилась. Как мы уже отмечали, в большинстве регионов квалификация продавцов была достаточно низкой. Именно поэтому многие из опрашиваемых называли заводы — производители стекла, которые не выпускают низкоэмиссионное стекло. Во Львове положительная динамика не только сохранилась, но и усилилась.

Так, 70% опрошенных назвали английскую марку «Pilkington» и 10% — французскую марку «Saint-Gobain». Таким образом, львовские компании показали наивысшую степень (около 80%) компетентности своих продавцов по знанию происхождения стекла в их стеклопакетах. Оставшиеся 20% распределились между Лисичанским и Саратовским стеклозаводами, а также продавцами, которые затруднялись ответить.

Другие интересные индикаторы рынка

Желание городских властей г. Львова отнести окна и двери к коммунальной собственности и, таким образом, обязать граждан согласовывать с местным самоуправлением их замену, а в исторической части города проводить массовую замену окон и дверей за счет городского бюджета. В целом это может привести к серьезной перетрубации регионального рынка светопрозрачных конструкций в целом и участников данного рынка в частности, но при должном подходе и прозрачности действий данные программы смогут повлиять на быструю замену окон и дверей в старом жилищном фонде.

Срок гарантийного обслуживания конструкций (гарантия)

По предоставляемой гарантии г. Львов мало чем отличается от проанализированных городов-миллионщиков. По сравнению с прошлым годом, несколько уменьшилось количество компаний, предоставляющих 5-летнюю гарантию на свои окна, но данный сегмент все равно с большим запасом (всего 70%) удерживает пальму первенства. 14% опрошенных компаний гарантировали работоспособность их конструкций в течение десяти лет, и совсем незначительное количество компаний (около 16%) предоставляли гарантию на три ( 13%) и два (3%) года соответственно.

Срок изготовления конструкций

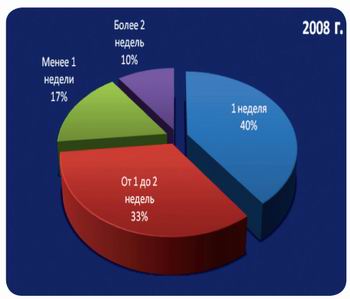

Кризисные явления и спад заказов отразились и на сроке изготовления конструкции. Если еще в прошлом году 67% опрошенных компаний изготавливали конструкции в срок от 1 недели до 2, то сейчас их стало практически на половину меньше (33%). В то же время увеличилось количество компаний, гарантирующих поставку и установку изделий в течение 1 недели и даже появились компании, обещающие изготовить меньше чем за неделю, что явно не наблюдалось в прошлом году. Соответственно, вполне прогнозированно сократилось количество компаний, изготавливающих окна за 2 недели и более.

Сумма предоплаты и предоставление услуги – покупка изделия в кредит

Как мы уже неоднократно говорили, г.Львов стоит особняком от других проанализированных регионов. Показатель «сумма предоплаты» в г.Львове тоже принципиально отличается. Так, 30% опрошенных компаний готовы нести совместные риски с клиентом и установили предоплату на уровне 50%. Кризисные явления не могли не коснуться и этих показателей — по сравнению с прошлым годом, количество вышеуказанных компаний сократилось на 33%. Также практически 54% опрошенных фирм установили предоплату на уровне 80% и 70% от суммы договора.

Неутешительные результаты показал рынок Львова по услуге покупки изделия в кредит. Если раньше 53% компании ответили утвердительно на поставленный вопрос о возможности приобретения изделия в кредит, то сейчас только 7% компаний готовы предоставить такую услугу. По нашему мнению такое резкое изменение показателей произошло под воздействием финансового кризиса, сокращения кредитных программ банками и окончания «программы энергосохранения для бюджетной сферы и населения на 2006-2008 гг.».

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Ирина Дубина

Дарина Скрипник