Дата публикации: 09-02-2009

Ситуацию, сложившуюся на рынке светопрозрачных конструкций, можно назвать кризисной, но лучше употребить термин рецессия. Потому как в период рецессии, когда рынок не растет, а стагнирует, помимо сокращения спроса, невозможности получение дешевых финансовых ресурсов и других кризисных явлений, открывается еще и ряд возможностей: с рынка уходят более мелкие и непрофессиональные компании (очищение рынка); появляется возможность арендовать или купить офисные и производственные помещения за меньшие ресурсы, а также давайте не будем забывать, а самом ключевом элементе любого бизнеса – люди!

Вспомните только, насколько, еще полгода назад, было проблемой найти толковую бригаду монтажников, что уже говорить об офисном персонале и топ-менеджерах. Сейчас время и возможность для HR-менеджеров, и их основной задачей стоит не сокращение персонала и заработных плат, а привлечение в компанию талантливых профессионалов.

В целом, если подводить итог, за прошедший год рынок светопрозрачных конструкций жил своей традиционной жизни. Часть успешных ее участников увеличивали свои доли рынка за счет менее успешных компаний и за счет общего роста рынка.

Профильные системы

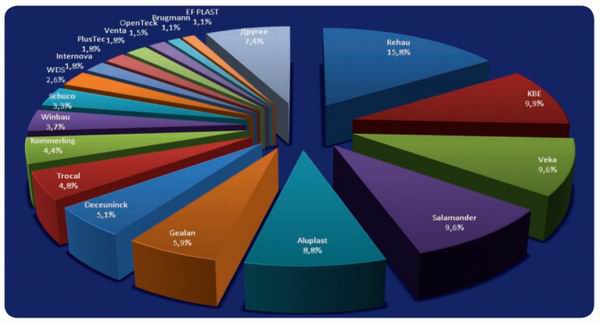

В процессе исследования нами было выявлено, что более чем 200 участников украинского рынка светопрозрачных конструкций в своей работе используют около 30 торговых марок профиля. Общее количество участников предлагающих свои профильные системы украинским переработчикам несколько сократилось, но по нашим прогнозам данное сокращение примет более обвальный характер в 2009 г.

Также как и в прошлом году, лидером на рынке профильных систем по параметру представленности в розничной сети Украины остался немецкий бренд –REHAU (15,8%), имея значительный запас прочности, он, незначительно увеличил свою долю по сравнению с прошлым годом. Достичь такого результата ему удалось за счет лидерства в донецком, одесском, харьковском регионе и конечно в столице.

Вторую позицию удерживает профиль торговой марки KBE (9,9%), помочь ей в этом смогли донецкий, днепропетровский регионы и столица. Хотя прослеживается тенденция к ослаблению популярности этого профиля среди переработчиков.

Хороший результат показал немецко-украинский профиль Veka (9,6%). После активизации своих действий по стимулированию сбыта и открытию своего завода на территории Украины, данной марки, удалось увеличить свое присутствие в розничной сети Украины на 3,1 пункта. Таким образом, торговая марка Veka вместе с брендом Salamander(9,6%) удерживают третью позицию. Нельзя не заметить, что наибольшим успехом марка Veka пользуется в львовском регионе, где ей удалось за год подняться с пятой позиции до лидера в регионе. Профиль Salamander также развивался достаточно активно на рынке Украины, увеличив свою позицию на 2.8 пункта, тем самым законно занимает третью позицию в нашем исследовании за счет, прежде всего столицы и львовского региона.

Незначительное ослабление своих показателей, на 0,3 пункта, произошло у торговой марки Aluplast (8,8%), вследствие снижения показателей в Донецком регионе и усредненных показателей по всей Украине, где данная марка занимала средние позиции. Бренд Аluplast замыкает пятерку лидеров отрасли по параметру представленности в розничной сети Украины в 2008 г.

Во вторую группу марок вошли такие известные бренды как: Gealan (5,9%), Deceuninck (5,1%), Trocal (4,8%), Kommerling (4,4%). Все вышеуказанные бренды имеют средние показатели по большинству регионов и в некоторых случаях в том или ином регионе входят в первую тройку профилей. Например, профиль Gealan и Trocal имеет сильные позиции в одесском и днепропетровском регионе, а профиль Deceuninck и Kommerling в донецком регионе. В целом надо отметить, что профиля Gealan и Deceuninck показали достаточно сильную положительную динамику роста.

Также ряд профилей, которые в целом по Украине имеют недостаточно высокие показатели, занимают лидирующие позиции в одном или нескольких проанализированных регионах. Например, PlusTec и WinBau имеют хорошие показатели в Харьковском регионе, а профиль Schuco в Днепропетровске. Подводя промежуточный итог можно сказать, что пока не одна марка профиля не может похвастаться абсолютным лидерством по Украине в целом и по каждому региону в частности.

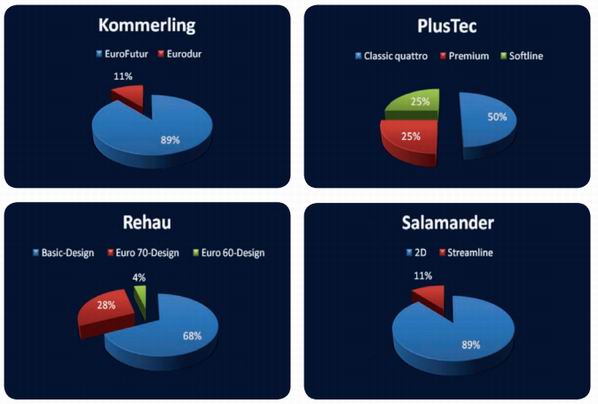

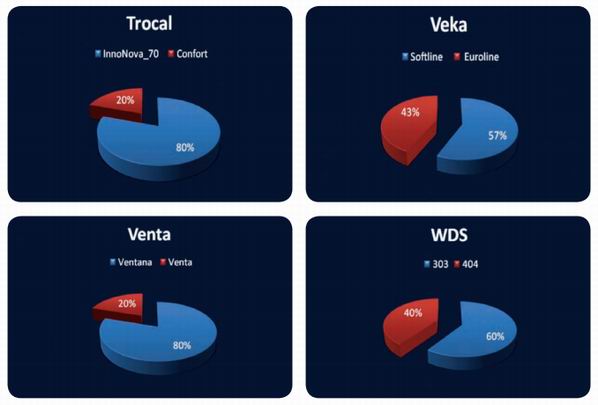

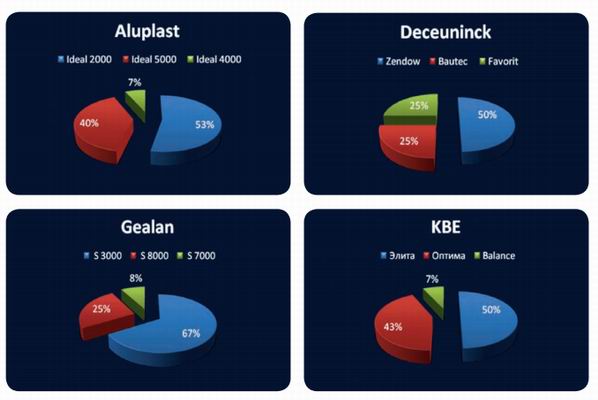

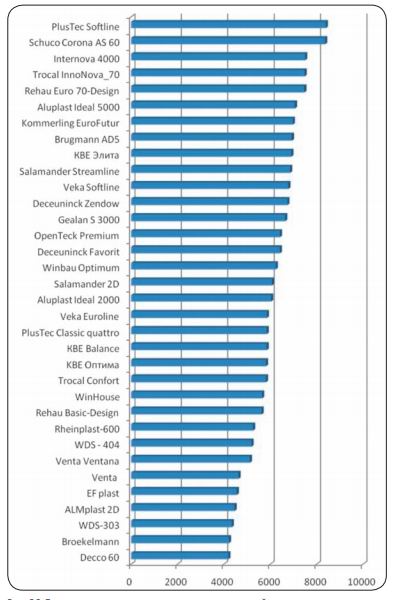

Помимо анализа параметра представленности в розничной сети Украины профильных брендов, мы решили усовершенствовать наш анализ, и также выяснить какие профильные системы пользуются наибольшей популярностью в том или ином профильном бренде.

Также в этот раз мы решили внести некоторые изменения в анализ ценообразования профильных систем в розничной сети. При опросе оконных компаний, мы уточняли профильную систему и как можно видеть из рис. 28, мы сделали деление брендов на их подсистемы, таким образом, добившись более детализированных результатов.

На уровне статистической погрешности, из-за незначительного количества опрошенных компаний, мы не включили в диаграмму на рис. 28 следующие профильные системы: PlusTec Premium, Dimex Komfort, Foris 100, Gevis, Kommerling Eurodur, Gealan S 7000, S 8000, Schuco Corona SI 82, CT 70, Deceuninck Bautec, Taurus Best serie.

Фурнитура

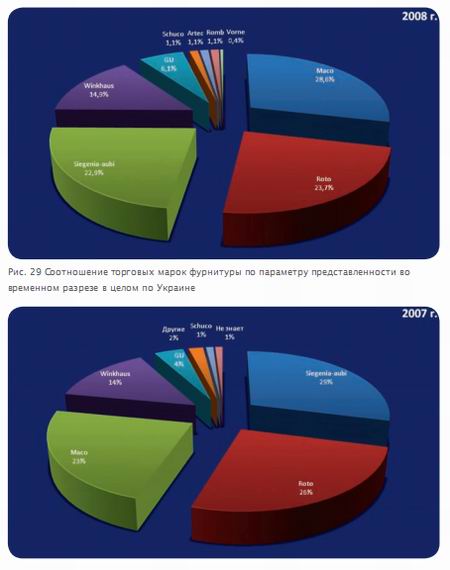

Ситуация на рынке фурнитуры, несколько отличается от ситуации на рынке профилей. Здесь нет четкого лидера, и градация между тремя основными участника может, происходит в зависимости от успешного продвижение и захвата рынка в том или ином регионе. Таким образом, возглавив один или два региона, любой участник большой тройки может оказаться лидером в целом по Украине.

Как мы можем увидеть из Рис. 4 за прошедший год произошла смена лидеров, так австрийская фурнитураMaco(28,6%), занимавшая в прошлом году третье место, выросла на 5,6 пункта и смогла возглавить список наиболее популярных марок фурнитур представленных в розничной сети. Это прежде всего произошло за счет того, что австрийцам удалось выйти в лидеры в львовском и донецком регионе.

Фурнитура немецкой маркиRoto(23,7%) снизила свои показатели на 2,3 пункта, и уступила свое лидерство. Хотя данная фурнитура имеет сильные позиции в харьковском и одесском регионе, но потеряв львовский и донецкий регион, данная марка фурнитура не смогла удержать свое первенство.

Значительное снижение в большой тройке произошло у немецкого бренда Siegenia-Aubi. Этот бренд потерял 6,1 пункта и с 22,9% оказался на третьем месте. В целом снижение популярности этой марки прослеживалось во всех регионах, но наибольшее снижение произошло в львовском регионе, где данная марка потеряла 14 пунктов.

Также стоит отметить рост популярности фурнитуры WinkHaus, которая выросла за год на 0,9 пункта и постепенно приближается к большой тройке.

Как мы уже говорили, борьба на рынке фурнитуры еще впереди и выиграет ее та компания, которая сумеет занять серьезные позиции в регионах.

временном разрезе в целом по Украине

Производитель стекла

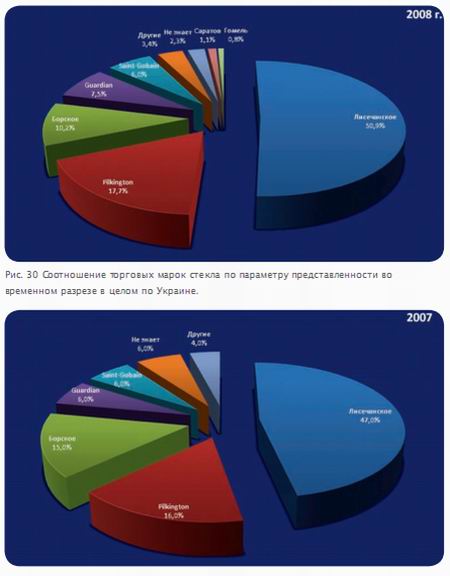

Как уже нами отмечалось, анализ производителей стекла превратился из анализа наиболее популярных производителей низкоэмиссионных стекол в анализ компетентности продавцов.

Проанализировав две диаграммы представленные на рис. 5 мы можем сделать вывод, что ситуация начинает постепенно проявлять позитивные тенденции (совокупный рост марок Pilkington, Guardian, Saint-Gobain составил 3,2 пункта), но к сожалению, в совокупности, ситуация с компетентностью украинских продавцов оставляет желать лучшего.

Отличаются в данном плане львовские продавцы и компании. Именно в данном городе, единственном среди всех нами проанализированных, первые позиции заняли заводы которые выпускают данный вид продукции . Во Львове наименьший уровень низкой компетентности продавцов, всего 20% продавцов назвали заводы которые не производят низкоэмиссионноые стекло. Мы будем и в дальнейшем отслеживать ситуацию на данном неоднозначном рынке.

Другие интересные индикаторы рынка

Анализируя данные индикаторы, мы прежде всего хотим дать информацию руководителям оконных компаний для построения ими стратегий отличия, так как именноправильное позиционирование своей компании, может принести дивиденды на столь конкурентном рынке светопрозрачных конструкций.

Срок гарантийного обслуживания конструкций (Гарантия)

За прошедший год ситуация по индикатору рынка – гарантийное обслуживание, практически не изменилась. Большинство компаний в Украине предоставляют пятилетнюю гарантию (78,4% опрошенных) на свою продукцию.

Несколько увеличилось количество компаний с так называемой «скрытой» гарантией, которые предоставляли гарантию на один из элементов конструкции от 1 года до 3 лет, в совокупности их количество возросло до 15,5%. Остальные компании гарантировали работоспособность конструкций в период от 10 до 7 лет (11%).

Стоит также упомянуть тот факт, что в России, средний гарантийный срок обслуживания конструкций находится на уровне 2-3 лет, и именно данный срок используют большинство российский оконных компаний.

Срок изготовления конструкций

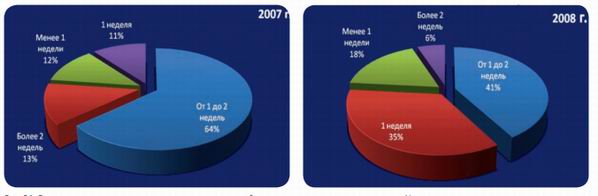

Спад объемов продаж, спровоцированный кризисными явлениями, не мог не повлиять на сроки изготовления конструкций. Неполная загруженность производства призвала к постепенному снижению этих сроков.

Сравнив приведенные диаграммы на рис. 6, можно увидеть, что если большинство оконных компаний в декабре 2007 г. изготавливали конструкции в срок от 1 недели до двух (64%), то сейчас количество таких предприятий сократилось на 23 пункта и составляет 41% опрошенных компаний.

В тоже время большое снижение наблюдалось в сегменте предприятий изготавливающих конструкции в срок более 2 недель. В 2007 году они занимали вторую позицию с 13% результатом. Сейчас их по всей Украине насчитывается не более 6%.

С нашей точки зрения, оптимальный срок изготовление в «не сезон» должен быть не более 1 недели.

Сумма предоплаты и предоставление услуги - покупка изделия в кредит

Как это не парадоксально, но стагнация оконного рынка повлияла и на сумму предоплаты, которую оконщики хотят получить сразу при заключение договора. Если сегмент компаний, которые берут 70% предоплату, по сравнению с прошлым годом, почти не изменился (рост на 4 пункта) и составил 46% опрошенных, то на втором месте оказались 25% опрошенных компании со стопроцентной предоплатой.

Как мы уже отмечали, что если 70% предоплата, оправдана тем, что в большинстве случаев оконные компании работают с 30% нормой рентабельности, то 100% предоплата скорее говорит о том, что оконные компании думают скорее о себе чем, о своем клиенте.

На третьем месте оказались компании с 50% предоплатой, и этот показатель традиционно был достигнут благодаря г. Львову, где 30% компаний работают по схеме честного взаимоотношения с клиентом и не бояться брать равноценные риски вместе со своими клиентами.

В целом по Украине рынок продажи изделий в кредит прекратил свое существование, так 94% оконных компаний Украины не предоставляют такую услугу, даже в Львове, где были разработаны городскими властями специализированные кредитные программы. Хотя ряд компаний с грамотным финансовым менеджментом, могли бы сделать эту услугу хорошей точкой дифференциации.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Ирина Дубина

Дарина Скрипник