Вы здесь: Главная  Проекты Аналитика рынка Оконный Аудит™ / Розничный аудит рынка светопрозрачных конструкций г. Киева

Проекты Аналитика рынка Оконный Аудит™ / Розничный аудит рынка светопрозрачных конструкций г. Киева

Дата публикации: 05-02-2009

Данная статья продолжает цикл публикаций, которые охватывают ведущих производителей оконных конструкций в таких городах, как Киев, Днепропетровск, Донецк, Львов, Одесса, Харьков, анализ в целом по Украине, а также анализ оконных компаний (начало: «Розничный аудит украинского рынка светопрозрачных конструкций»).

Исходя из нашей выборки по г. Киеву, которая составила всего 50 компаний, занявших первые места в рейтинге клиентоориентированных компаний (см. журнал «Оконные технологии» №33 2008г.), то при анализе полученных данных мы бы могли столкнуться с большой статистической погрешностью. Принимая во внимание то, что, такиекомплектующиекак профиль, фурнитура и марка стекла, оконные компании меняют нечасто, для получения более достоверных данных по параметру представленности в розничной сети данных комплектующих мы объединили наши выборки по прошлым исследованиям с вычитанием повторяющихся компаний. Таким образом, наша выборка по вышеуказанным трем параметрам составила 115 компаний, что по опросам экспертов составляет около 23% всех работающих на рынке г.Киева оконных компаний.

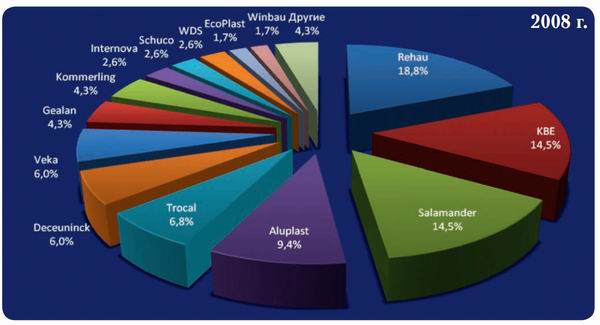

Профильные системы

Одна из тенденций, которая в последние годы все более явно прослеживается — уменьшение количества представленных на столичном рынке профильных брендов:

• лето 2007 г. — 23 торговых марки;

• зима 2007 г. — 24 торговых марки;

• лето 2008 г. – 20 торговых марок;

• зима 2008 г. – 19 торговых марок.

Можно констатировать, что постепенно рынок структурируется, и его начинают покидать мелкие игроки, которые так и не смогли закрепиться в столице.

Серьезных изменений, с прошлого нашего аудита, не произошло. Все также лидирующие позиции в столице занимают три немецких бренда: «Rehau», «KBE», «Salamander». Единственное изменение в данной тройке — сокращение разрыва между вторым («KBE») и третьим местом («Salamander»). Во второй эшелон стабильно вошли четыре бренда: «Aluplast», «Trocal», «Deceuninck», «Veka». Незначительные колебания и устойчивые показатели данных марок говорят, с одной стороны, о напряженной борьбе между ними, а с другой стороны, — о слаженной работе представительств данных профилей в Украине. В замыкающий эшелон вошли семь торговых марок: «Gealan», «Kommerling», «Internova», «Schuco», «WDS», «EcoPlast», «Winbau». Хотелось бы отметить украинский профиль WDS, который медленно, но уверенно увеличивает свою представленность в столичных оконных компаниях.

Профильные системы

Одна из тенденций, которая в последние годы все более явно прослеживается — уменьшение количества представленных на столичном рынке профильных брендов:

• лето 2007 г. — 23 торговых марки;

• зима 2007 г. — 24 торговых марки;

• лето 2008 г. – 20 торговых марок;

• зима 2008 г. – 19 торговых марок.

Можно констатировать, что постепенно рынок структурируется, и его начинают покидать мелкие игроки, которые так и не смогли закрепиться в столице.

Серьезных изменений, с прошлого нашего аудита, не произошло. Все также лидирующие позиции в столице занимают три немецких бренда: «Rehau», «KBE», «Salamander». Единственное изменение в данной тройке — сокращение разрыва между вторым («KBE») и третьим местом («Salamander»). Во второй эшелон стабильно вошли четыре бренда: «Aluplast», «Trocal», «Deceuninck», «Veka». Незначительные колебания и устойчивые показатели данных марок говорят, с одной стороны, о напряженной борьбе между ними, а с другой стороны, — о слаженной работе представительств данных профилей в Украине. В замыкающий эшелон вошли семь торговых марок: «Gealan», «Kommerling», «Internova», «Schuco», «WDS», «EcoPlast», «Winbau». Хотелось бы отметить украинский профиль WDS, который медленно, но уверенно увеличивает свою представленность в столичных оконных компаниях.

Рис. 1. Соотношение торговых марок профильных систем по параметру представленности в розничной сети г. Киева

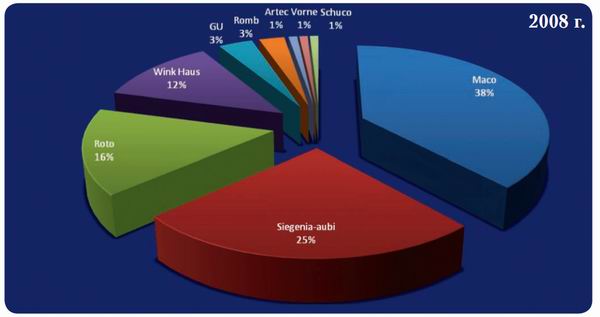

Фурнитура

Ситуация на рынке фурнитуры полностью стабилизировалась и в течение года практически не изменялась. Так, в процессе исследования мы выяснили, что 115 оконных компаний г.Киева в своей работе используют 9 торговых марок фурнитурных систем: «Maco», «Siegenia-Aubi», «Roto», «WinkHaus», «GU», «Romb», «Schuco», «Artec», «Vorne».

Традиционно, с большим отрывом, в столице пользуются популярностью две фурнитуры («Maco», «Siegenia-Aubi»). Небольшая вариация в процентах скорее говорит об увеличении выборки, чем об активных действиях дынных игроков. Во втором эшелоне представлены две немецких марки фурнитуры – «Roto», «WinkHaus», продукцию которых применяют чуть более четверти компаний. Замыкают наш рейтинг три немецких компании– «GU», «Schuco», «Artec», одна польская – «Romb» и турецкая – «Vorne», их фурнитуру используют менее 10% опрошенных.

В целом картина на рынке фурнитурных систем за год практически не изменилась, основные участники давно уже определились и в ближайшем будущем не предвидится серьезных колебаний на данном участке рынка.

Ситуация на рынке фурнитуры полностью стабилизировалась и в течение года практически не изменялась. Так, в процессе исследования мы выяснили, что 115 оконных компаний г.Киева в своей работе используют 9 торговых марок фурнитурных систем: «Maco», «Siegenia-Aubi», «Roto», «WinkHaus», «GU», «Romb», «Schuco», «Artec», «Vorne».

Традиционно, с большим отрывом, в столице пользуются популярностью две фурнитуры («Maco», «Siegenia-Aubi»). Небольшая вариация в процентах скорее говорит об увеличении выборки, чем об активных действиях дынных игроков. Во втором эшелоне представлены две немецких марки фурнитуры – «Roto», «WinkHaus», продукцию которых применяют чуть более четверти компаний. Замыкают наш рейтинг три немецких компании– «GU», «Schuco», «Artec», одна польская – «Romb» и турецкая – «Vorne», их фурнитуру используют менее 10% опрошенных.

В целом картина на рынке фурнитурных систем за год практически не изменилась, основные участники давно уже определились и в ближайшем будущем не предвидится серьезных колебаний на данном участке рынка.

Рис. 2. Соотношение торговых марок фурнитуры по параметру представленности в розничной сети г. Киева

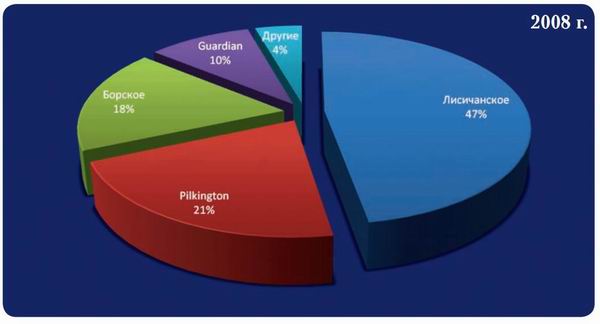

Производитель стекла

За неполные полгода, прошедшие с момента проведения нашего прошлого аудита, ситуация кардинально не поменялась на рынке производителя стекла. Как уже отмечалось в начале нашего материала, во всех наших исследованиях единственным комплектующим, на котором настаивал интервьюер, был стеклопакет с энергосберегающим стеклом. Компании, которые не использовали данный стеклопакет, участия в исследовании не принимали.

В прошлых наших исследованиях мы пришли к результату, который не соответствовал реалиям рынка, а скорее показывал непрофессионализм продавцов-консультантов, так как большинство из них называли производителя, который не выпускал низкоэмиссионные стекла.

Полученные результаты в этот раз принципиально не изменили ситуацию на рынке стекла, все равно подавляющее большинство продавцов-консультантов называет производителем низкоэмиссионного стекла Лисичанский стеклозавод «Пролетарий» (Украина), который хоть и анонсировал производство низкоэмиссионного стекла, но реальных успехов на данном поприще он еще не достиг, и подавляющее число столичных оконных компаний использует флоат-стекло данного производителя.

Также 18% опрошенных назвали производителем энергосберегающих стекол Борский завод, который пока не выпустил ни одного квадратного метра такого стекла. Исходя из полученных данных можно констатировать, что около 70% опрошенных продавцов-консультантов имеют слабую техническую подготовку и компетентность.

За неполные полгода, прошедшие с момента проведения нашего прошлого аудита, ситуация кардинально не поменялась на рынке производителя стекла. Как уже отмечалось в начале нашего материала, во всех наших исследованиях единственным комплектующим, на котором настаивал интервьюер, был стеклопакет с энергосберегающим стеклом. Компании, которые не использовали данный стеклопакет, участия в исследовании не принимали.

В прошлых наших исследованиях мы пришли к результату, который не соответствовал реалиям рынка, а скорее показывал непрофессионализм продавцов-консультантов, так как большинство из них называли производителя, который не выпускал низкоэмиссионные стекла.

Полученные результаты в этот раз принципиально не изменили ситуацию на рынке стекла, все равно подавляющее большинство продавцов-консультантов называет производителем низкоэмиссионного стекла Лисичанский стеклозавод «Пролетарий» (Украина), который хоть и анонсировал производство низкоэмиссионного стекла, но реальных успехов на данном поприще он еще не достиг, и подавляющее число столичных оконных компаний использует флоат-стекло данного производителя.

Также 18% опрошенных назвали производителем энергосберегающих стекол Борский завод, который пока не выпустил ни одного квадратного метра такого стекла. Исходя из полученных данных можно констатировать, что около 70% опрошенных продавцов-консультантов имеют слабую техническую подготовку и компетентность.

Рис. 3. Соотношение торговых марок стекла по параметру представленности в розничной сети г. Киева

Другие интересные индикаторы рынка

В ходе проведения нашего аудита мы старались выяснить еще ряд параметров, которые могут быть интересными нашим читателям для проведения сравнительной характеристики и выработки определенных стратегий и трендов.

Срок гарантийного обслуживания конструкций (гарантия)

Уже традиционно опрашивая продавцов оконных компаний на предмет их гарантийных обязательств перед покупателем, мы стараемся определить, в какую сторону двигаются оконные компании. В сторону так называемой «скрытой гарантии», когда продавец разбивает гарантийный срок службы конструкции на составные комплектующие (например, профиль -10 лет, фурнитура – 1 год, стеклопакет – 5 лет), или в сторону паритетных отношений с клиентом, называя ему гарантию в целом на всю оконную конструкцию.

К сожалению, можно констатировать, что на протяжении всего 2008 года увеличивалось количество компаний, старающихся ввести в заблуждение своего клиента. Так, например в 2007 году всего 15% компаний пошли по пути «скрытой гарантии», на сегодняшний день их количество возросло до 28%. Но, несмотря на эту неутешительную тенденцию, все равно подавляющее большинство столичных фирм (64%) предоставляют пятилетнюю гарантию на свою продукцию.

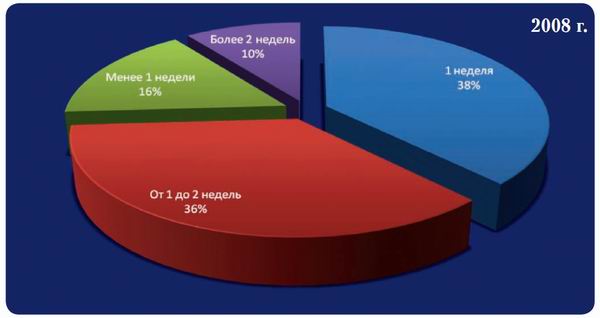

Срок изготовления конструкций

Свой аудит мы провели в разгар кризиса и под занавес сезона (ноябрь-декабрь). Если по итогам летнего аудита подавляющее число оконных компаний (82%) гарантировали изготовление конструкций от одной недели до двух, то на данный момент этот пласт оконщиков разбился на два сегмента: первые, которые обещали изготовить конструкцию за 7 дней (38%) и вторые, которые изготавливали конструкцию в период от одной недели до двух (36%).

Также традиционно, по сравнению с летом, появились компании, которые уже могли гарантировать изготовление конструкций менее чем за неделю (16%), и уменьшилось на 8% количество компаний с загруженным производством и сроком изготовления конструкций более 2 недель.

Если же провести аналогии с зимой 2007 года, то можно отметить четкий тренд на уменьшение количества компаний, изготавливающих конструкции менее чем за неделю (по итогам 2007 года их количество составляло 25%). Этот факт говорит, прежде всего, о том, что столичный рынок стали покидать мелкие производства, которые даже в сезон бывали недозагружеными.

Срок гарантийного обслуживания конструкций (гарантия)

Уже традиционно опрашивая продавцов оконных компаний на предмет их гарантийных обязательств перед покупателем, мы стараемся определить, в какую сторону двигаются оконные компании. В сторону так называемой «скрытой гарантии», когда продавец разбивает гарантийный срок службы конструкции на составные комплектующие (например, профиль -10 лет, фурнитура – 1 год, стеклопакет – 5 лет), или в сторону паритетных отношений с клиентом, называя ему гарантию в целом на всю оконную конструкцию.

К сожалению, можно констатировать, что на протяжении всего 2008 года увеличивалось количество компаний, старающихся ввести в заблуждение своего клиента. Так, например в 2007 году всего 15% компаний пошли по пути «скрытой гарантии», на сегодняшний день их количество возросло до 28%. Но, несмотря на эту неутешительную тенденцию, все равно подавляющее большинство столичных фирм (64%) предоставляют пятилетнюю гарантию на свою продукцию.

Срок изготовления конструкций

Свой аудит мы провели в разгар кризиса и под занавес сезона (ноябрь-декабрь). Если по итогам летнего аудита подавляющее число оконных компаний (82%) гарантировали изготовление конструкций от одной недели до двух, то на данный момент этот пласт оконщиков разбился на два сегмента: первые, которые обещали изготовить конструкцию за 7 дней (38%) и вторые, которые изготавливали конструкцию в период от одной недели до двух (36%).

Также традиционно, по сравнению с летом, появились компании, которые уже могли гарантировать изготовление конструкций менее чем за неделю (16%), и уменьшилось на 8% количество компаний с загруженным производством и сроком изготовления конструкций более 2 недель.

Если же провести аналогии с зимой 2007 года, то можно отметить четкий тренд на уменьшение количества компаний, изготавливающих конструкции менее чем за неделю (по итогам 2007 года их количество составляло 25%). Этот факт говорит, прежде всего, о том, что столичный рынок стали покидать мелкие производства, которые даже в сезон бывали недозагружеными.

Рис. 4. Ориентировочные сроки изготовления конструкций киевскими компаниями

Сумма предоплаты

В условиях финансового кризиса большинство столичных компаний стали увеличивать сумму предоплаты. Так, ряд компаний, которые раньше брали 80% предоплаты, сейчас уже запрашивают 100% предоплаты. Таким образом, количество таких компаний возросло до 22% и, соответственно, незначительно уменьшилось количество компаний, установивших предоплату на уровне 80%. Но, несмотря на данную тенденцию, около половины столичных компаний (46%) берут 70% предоплаты. Это связано с тем, что норма рентабельности в большинстве компаний заложена на уровне 30-40%, и максимум, чем оконная компания рискует при невыполнении своих обязательств – клиентом, потерей прибыли и выполнением заказа с нулевой рентабельностью.

Возможность покупки изделий в кредит

Как мы уже писали в летнем нашем исследовании, проблемы в банковском секторе, когда большинство украинских банков столкнулись с проблемой ликвидности и в большинстве случаев значительно прекратили потребительское кредитование, не могли не коснуться продажи оконных изделий в кредит. Так, по сравнению с 2007 годом, на 8-9% сократилось количество компаний, которые предоставляют данную услугу. Их на сегодняшний день насчитывается всего 10% от общего числа опрошенных респондентов. Снижение потребительского кредитования стало одним из факторов замедления роста рынка светопрозрачных конструкций, так как являлось возможностью привлечения на данный рынок клиентов с доходом чуть ниже среднего.

В условиях финансового кризиса большинство столичных компаний стали увеличивать сумму предоплаты. Так, ряд компаний, которые раньше брали 80% предоплаты, сейчас уже запрашивают 100% предоплаты. Таким образом, количество таких компаний возросло до 22% и, соответственно, незначительно уменьшилось количество компаний, установивших предоплату на уровне 80%. Но, несмотря на данную тенденцию, около половины столичных компаний (46%) берут 70% предоплаты. Это связано с тем, что норма рентабельности в большинстве компаний заложена на уровне 30-40%, и максимум, чем оконная компания рискует при невыполнении своих обязательств – клиентом, потерей прибыли и выполнением заказа с нулевой рентабельностью.

Возможность покупки изделий в кредит

Как мы уже писали в летнем нашем исследовании, проблемы в банковском секторе, когда большинство украинских банков столкнулись с проблемой ликвидности и в большинстве случаев значительно прекратили потребительское кредитование, не могли не коснуться продажи оконных изделий в кредит. Так, по сравнению с 2007 годом, на 8-9% сократилось количество компаний, которые предоставляют данную услугу. Их на сегодняшний день насчитывается всего 10% от общего числа опрошенных респондентов. Снижение потребительского кредитования стало одним из факторов замедления роста рынка светопрозрачных конструкций, так как являлось возможностью привлечения на данный рынок клиентов с доходом чуть ниже среднего.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Ирина Дубина

Дарина Скрипник

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Ирина Дубина

Дарина Скрипник