По прогнозам 2009 год стал одним из самых тяжелых для индустрии светопрозрачных конструкций. За свою короткую историю развития наша отрасль знала лишь подъемы и стремительные взлеты. Руководители почивали на лаврах и надеялись, что такая ситуация продлится еще лет 5-7. Мировой кризис внес коррективы в радужные планы топ-менеджмента, а снижение объемов продаж и недозагрузка производственных мощностей окончательно отрезвили их. Сложность сложившейся ситуации уже успели оценить как руководители крупных оконных предприятий-переработчиков, так и небольшие региональные дилеры. Все они стараются по максимуму использовать сильные стороны компании и по возможности нивелировать слабые ее стороны, использовать возможности рынка и предусмотреть нависшие угрозы.

Редакция журнала «Оконные технологии» тоже не осталась в стороне от данных процессов и, пойдя навстречу многочисленным просьбам наших читателей и принимая во внимание, что наши читатели живут и работают не только в городах-миллионниках, мы решили несколько видоизменить наш аудит. Для того, чтобы охватить максимальное количество оконных компаний и получить более точные данные в региональном аспекте, мы разбили анализ Украины на четыре части.

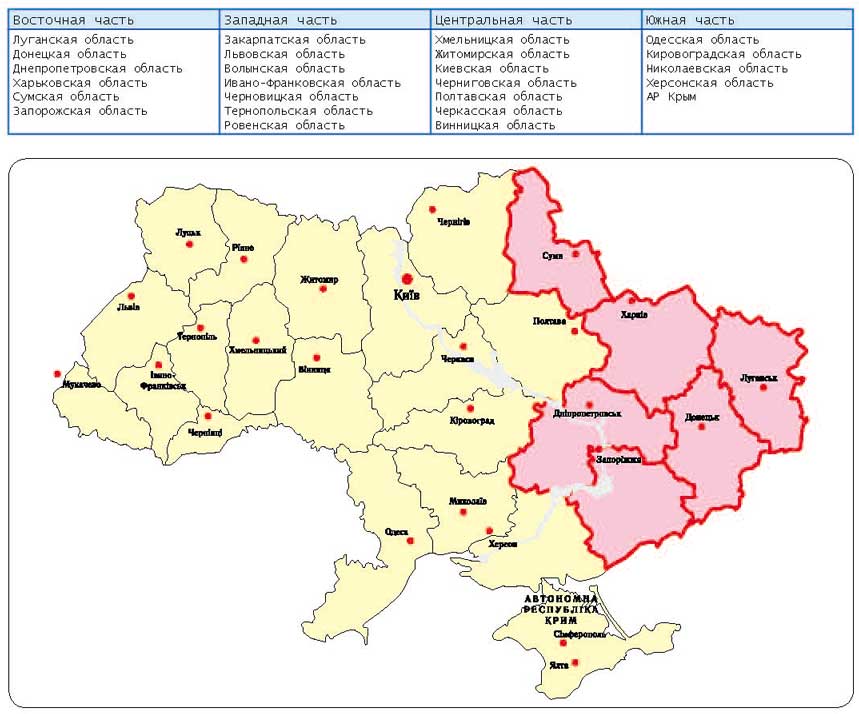

В этот раз мы решили проанализировать восточную часть Украины – одну из наиболее активных и густонаселенных частей Украины. Заручившись поддержкой независимых экспертов, мы сформировали из открытых источников (рекламные блоки и статьи в СМИ, Интернет-каталоги и т.д.) выборку оконных компаний, которая на сегодняшний день насчитывает 120 крупных и мелких фирм со следующей разбивкой по областям:

• Донецкая область – 45 компаний;

• Днепропетровская область – 28 компаний;

• Харьковская область – 23 компании;

• Запорожская область – 12 компаний;

• Луганская область – 6 компаний;

• Сумская область – 6 компаний.

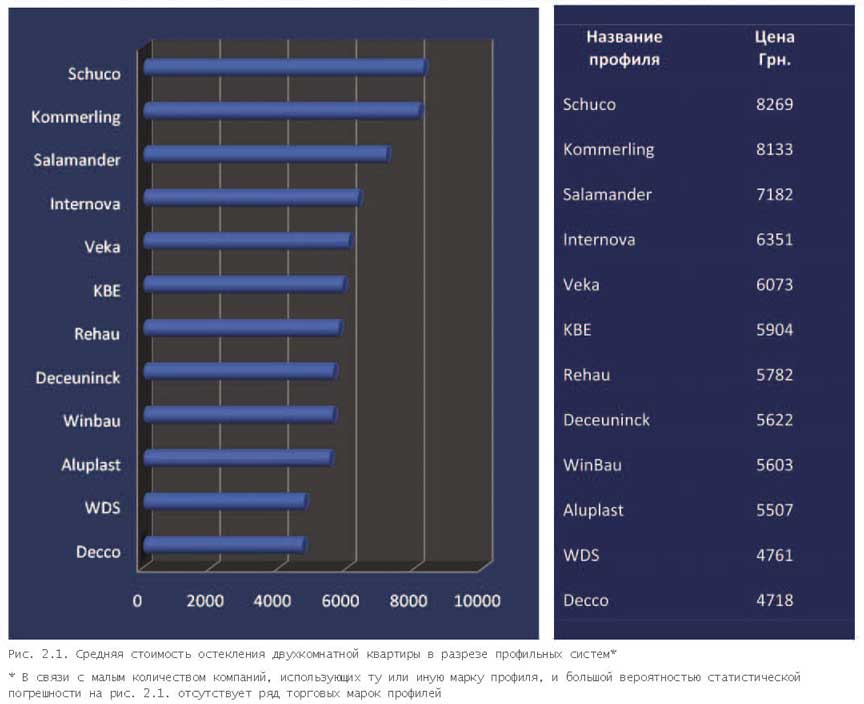

Сама структура анализа не изменилась. Уже традиционно в первой части нашего аудита мы ставили цель определить ценовую ситуацию на рынке светопрозрачных конструкций с выдвижением гипотез по наиболее представленным комплектующим (марка профиля, включая его подсистемы, фурнитура, стекло) и прогнозов на дальнейшее развитие ситуации в оконном секторе.

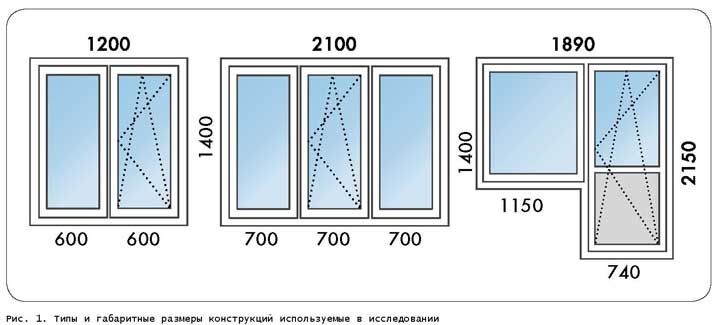

Во второй части исследования мы проанализировали отделы продаж оконных компаний, их сильные и слабые стороны. Ценовой анализ проводился на основе расчета трех наиболее популярных конструкций с типовыми размерами, которые позволяют остеклить стандартную двухкомнатную квартиру, а также позволят нам провести сравнительный анализ с исследованиями прошлых лет. Единственным исключением (уже традиционно) стало остекление конструкций в связи с принятием ДБН В.2.6.-31-2006 «Тепловая изоляция строений», который предусматривает повышение коэффициента сопротивления теплопередачи (Rq min, m2 * К/Вт) для первой климатической зоны до 0,6 Rq min, чего с обыкновенными стеклами достичь весьма проблематично. Поэтому в проведенном исследовании принимали участие лишь те компании, в ассортименте которых были стеклопакеты с низкоэмиссионным стеклом. По всем другим комплектующим (профиль, фурнитура и другие параметры) интервьюер старался выявить предпочтения менеджеров (читай компаний), задавая продавцам уточняющие вопросы типа: «Какой профиль Вы порекомендуете?», «Посоветуйте, какую фурнитуру лучше установить в моем случае?» и т.д.

Таким образом, интервьюер не навязывал какое-либо свое предпочтение, а выявлял те материалы и комплектующие, которые более предпочтительны для той или иной компании. В итоге мы произвели ценовой срез по трем типовым конструкциям (см. рис. 1), в цену которых входила подоконная планка (профиль), монтаж/демонтаж, доставка и не учитывалась стоимость подоконников, отливов и откосов.

Таинственный покупатель или профессионал-оценщик.

В ноябре-декабре месяце 2009 г., используя метод «таинственного покупателя», сотрудниками редакции и ряда независимых экспертов, были опрошены все компании, которые попали в нашу выборку. В ходе диалога перед интервьюером ставилась задача узнать стоимость трех конструкций с обязательным условием – стеклопакет 1-камерный с низкоэмиссионным стеклом. В процессе разговора необходимо было выяснить:

- профильный бренд;

- профильная подсистема;

- марка фурнитуры;

- производитель стекла;

- гарантийный срок службы конструкции в целом;

- срок изготовления;

- сумма предоплаты;

- предоставление кредита на покупку изделия;

- цену на три типовых конструкции.

На втором этапе интервьюер должен был оценить саму компанию, выявить в отделах продаж их сильные и слабые стороны по определенным параметрам, на которых мы остановимся более подробно во второй части нашего аудита.

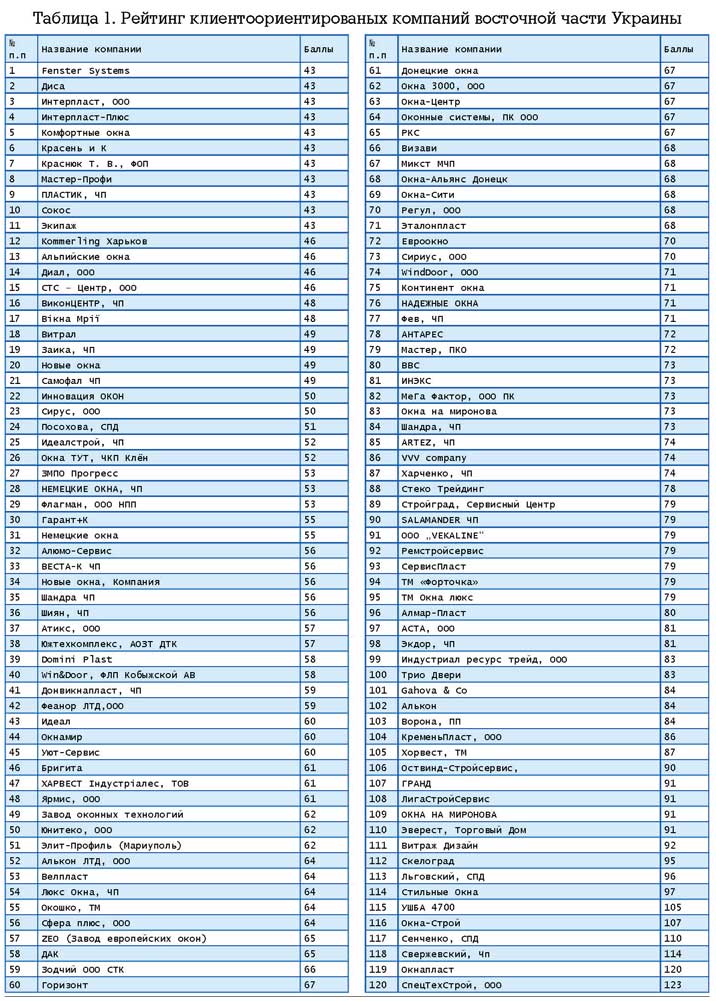

Результаты опроса объединены в сводную таблицу №1. Хотелось бы обратить Ваше внимание на то, что ряд неточностей, которые могут быть в таблице, относится скорее к компетентности продавцов, в чем не один раз приходилось убедится. Также справедливости ради стоит отметить, что данные по представленности профильных систем, производителей фурнитуры и др. показателей в областном разрезе могут иметь большую долю статистической погрешности, поэтому нами было принято решение по отдельности не анализировать области, а сделать общий анализ западной части Украины.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Вадим Козловский

Дарина Скрипник