Дата публикации: 06-02-2009

Большинство оконных компаний Украины столкнулось с первыми признаками кризиса в отрасли под конец октября, в ноябре данные тенденции усилились и заставили большинство руководителей и топ-менеджеров компаний искать выход из сложившейся ситуации. Журнал «Оконные технологии» не мог оставаться в стороне и решил помочь оконным компаниям. В этот раз мы представляем на суд оконной аудитории не только экономический срез ситуации на рынке светопрозрачных конструкций, но и первый в Украине рейтинг клиентоориентированных компаний. С одной стороны, руководители оконных компаний смогут ознакомиться с ситуацией развития рынка, а с другой стороны — проанализировать сильные и слабые стороны отдела продаж своей компании.

В первой части нашего аудита мы ставили за цель определить ценовую ситуацию на украинском рынке светопрозрачных конструкций с выдвижением гипотез по наиболее представленным комплектующим (марка профиля, включая его подсистемы, фурнитуру, стекло) и прогнозов о дальнейшем развитии ситуации в оконном секторе. Во второй части исследования мы проанализировали отделы продаж оконных компаний, их сильные и слабые стороны и на основе полученных результатов создали рейтинг клиентоориентированных компаний.

На сегодняшний день на рынке светопрозрачных конструкций наблюдаются тенденции к сокращению общего количества участников рынка. По опросам экспертов, оконный рынок насчитывает около 3000 компаний, но это число стремится к уменьшению. Для получения объективной информации о ситуации на украинском рынке нами было отобрано для анализа 5 городов с населением более одного миллиона человек плюс столица. Заручившись поддержкой независимых экспертов, мы сформировали из открытых источников (рекламные блоки и статьи в СМИ, Интернет-каталоги и т.д.) выборку оконных компаний, которая на сегодняшний день насчитывает 200 крупных и мелких фирм со следующей разбивкой по городам:

• Киев – 50 компаний;

• Днепропетровск – 30 компаний;

• Донецк – 30 компаний;

• Львов – 30 компаний;

• Одесса- 30 компаний;

• Харьков – 30 компаний.

Типы и габаритные размеры конструкций, используемые в исследовании

Сформировав следующую выборку, можно утверждать, что по итогам данного исследования можно делать выводы о ситуации в целом по Украине.

Ценовой анализ проводился на основе расчета трех наиболее популярных конструкций с типовыми размерами, которые позволяют остеклить стандартную двухкомнатную квартиру, а также позволят нам провести сравнительный анализ с исследованиями прошлых лет.

Исключение, уже традиционно, составило остекление конструкций, в связи с принятием ДБН В.2.6.-31-2006 «Тепловая изоляция строений», который предусматривает повышение коэффициента сопротивления теплопередачи (Rq min, m2 * К/Вт) для первой климатической зоны до 0,6 Rq min, чего с обыкновенными стеклами достичь весьма проблематично. Поэтому в проведенном исследовании принимали участие лишь те компании, в ассортименте которых были стеклопакеты с низкоэмиссионным стеклом. По всем другим комплектующим (профиль, фурнитура и другие параметры) интервьюер старался выявить предпочтения менеджеров (читайте компаний), задавая продавцам уточняющие вопросы: «Какой профиль Вы порекомендуете?», «Посоветуйте, какую фурнитуру лучше установить в моем случае?» и т.д. Таким образом, интервьюер не навязывал какое-либо свое предпочтение, а выявлял те материалы и комплектующие, которые более предпочтительны для той или иной компании.

В итоге мы произвели ценовой срез по трем типовым конструкциям (см. рис. 1), в цену которых входила подоконная планка (профиль), монтаж/демонтаж, доставка и не учитывалась стоимость подоконников, отливов и откосов.

Таинственный покупатель или профессионал-оценщик

В ноябре-декабре 2008г., используя метод «таинственного покупателя», сотрудниками редакции и ряда независимых экспертов, были опрошены все компании, которые попали в нашу выборку. В ходе диалога перед интервьюером ставилась задача узнать стоимость трех конструкций с обязательным условием – стеклопакет 1-камерный с низкоэмиссионным стеклом. В процессе разговора необходимо было выяснить:

• профильный бренд;

• профильная подсистема;

• марка фурнитуры;

• производитель стекла;

• гарантийный срок службы конструкции в целом;

• срок изготовления;

• сумма предоплаты;

• предоставление кредита на покупку изделия;

• цену на три типовых конструкции.

На втором этапе интервьюер должен был оценить саму компанию, выявить в отделах продаж их сильные и слабые стороны по определенным параметрам, на которых мы остановимся более подробно во второй части нашего аудита.

Результаты опроса объединены в сводную таблицу №1, которая оказалась настолько объемной, что в печатном формате не было возможности ее представить, поэтому все желающие могут ознакомиться с ней на сайте журнала www.wt.com.ua. Хотелось бы обратить Ваше внимание на то, что ряд неточностей, которые могут быть в таблице, относится скорее к компетентности продавцов, в чем не один раз приходилось убедиться.

Рынок Днепропетровска славится своими крупными предприятиями- переработчиками, которые имеют не только современное производство, но и обширную сеть своих представительств по всей Украине, например, компания «Стеклопласт», «МастерОк», и одна из первых франчайзинговых сетей «Окошко» тоже имеет днепропетровское происхождение. Также не стоит забывать, что в Днепропетровском регионе экструдируются два украинских профиля (Venta и WDS), которые по результатам нашего аудита занимают достойные места в данном регионе. С другой стороны, именно при анализе Днепропетровского рынка наши эксперты столкнулись с повальным закрытием мелких и средних оконных компаний.

В ходе проведения розничного аудита рынка светопрозрачных конструкций г.Днепропетровска нами было проанализировано 30 компаний по продаже оконных конструкций, которые в своей деятельности работают с 16 брендами профильных систем и 7 системами фурнитуры.

Профильные системы

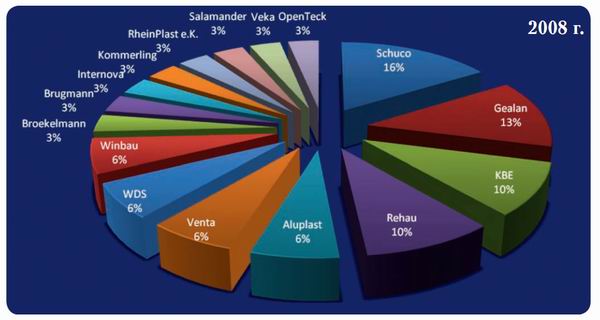

Традиционно в Днепропетровске сильные позиции занимают «Gealan» (13%) и местный «WDS» (6%), но в этот раз нужно отметить, что этот регион отметился скачкообразным ростом популярности профиля премиум-сегмента «Schuco», которая больше специализируется на алюминиевых профилях.

Четверкой лидеров по представленности в розничной сети г.Днепропетровска являются профили «Schuco», «Gealan», «KBE», «Rehau». Во второй эшелон вошли также четыре профильных бренда: «Aluplast», «Venta», «WDS», «Winbau», причем три из них - украинские марки. И замыкают наш список 8 профильных систем: «Broekelmann», «Brugmann», «Internova», «Kommerling», «RheinPlast e.K.», «Salamander», «Veka», «OpenTeck».

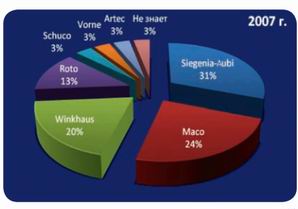

Структура представленности фурнитурных систем на рынке г.Днепропетровска мало чем отличается от столичного и общеукраинского рынка.

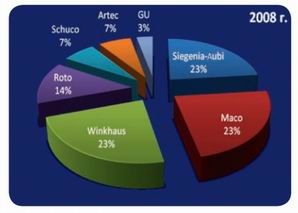

Стабильно лидирующую позицию занимает «Siegenia-Aubi» (Германия), хотя по сравнению с 2007 годом несколько позиций она утратила. Вплотную к лидеру идут австрийская фурнитура «Maco» и немецкая «WinkHaus», которым удалось за прошедший год усилить свои позиции.

Почти без изменений занимает четвертое место по представленности в розничной сети Днепропетровска торговая марка «Roto» (Германия).

И замыкают наш список три немецких фурнитуры: «Schuco», «Artec», «GU». И если две первых фурнитуры лишь укрепили свои позиции, то фурнитура «GU» хоть и заняла последнее место, но еще в 2007 году она вообще не была представлена в данном регионе.

Стоит также отметить, что в ходе нашего исследования не была выявлена турецкая фурнитура «Vorne», которая была представлена на рынке Днепропетровска в 2007 г.

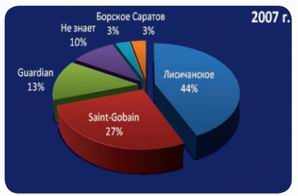

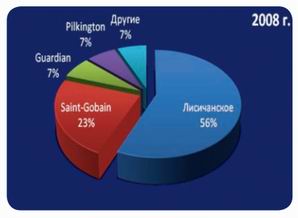

Производитель стекла, как мы уже указывали, является достаточно сложным параметром и оценивает скорее профессионализм продавцов в том или ином регионе.

Как мы можем увидеть из двух диаграмм, ситуация с компетентностью продавцов в Днепропетровске не улучшилась. Около 63% опрошенных менеджеров по продажам продолжают утверждать, что они используют низкоэмиссионное стекло производителей, которые массово х не выпускают.

Все также на рынке Днепропетровска занимает сильные позиции французский производитель – «Saint-Gobain». Стоит также отметить, что, по сравнению с прошлым годом, исчезли продавцы, которые затруднялись назвать производителя низкоэмиссионного стекла.

Как мы уже отмечали, в Днепропетровске достаточно много участников рынка светопрозрачных конструкций под воздействием резкого снижения спроса на их продукцию были вынуждены закрыться. Так, при изначальной выборке в 30 компаний в девять из них интервьюер не смог дозвониться по причине их закрытия, и они были заменены на другие компании, а это составляет около 30%. Конечно, если увеличить выборку, то данное процентное соотношение уменьшится, но, даже исходя из этого, данные показатели вызывают много вопросов о качестве самого рынка и его участников.

Срок гарантийного обслуживания конструкций (гарантия)

В Днепропетровске подавляющее большинство участников оконного рынка предоставляют на свою продукцию пятилетнюю гарантию. По сравнению с прошлым нашим аудитом, их число возросло на 7% и составило 90% всех опрошенных. Можно смело утверждать, что в Днепропетровске гарантийный срок обслуживания конструкций не является конкурентным преимуществом, и большинство компаний, устанавливая такую гарантию, ориентировались прежде всего на то, что такой срок является стандартом для Днепропетровска.

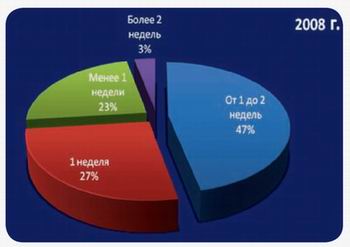

Срок изготовления конструкций

Значительное большинство компаний г.Днепропетровска обязуются изготовить и установить конструкции в течение 1-2 недель, но, по сравнению с прошлым годом, их количество уменьшилось на 26%. Часть этих компаний перешла в сегмент изготовления конструкций за 1 неделю и обещали уложиться в этот срок.

Сумма предоплаты и предоставление услуги – покупка изделия в кредит

Характерной особенностью днепропетровских оконных компаний стала традиция брать сразу 100% предоплату за конструкции. Так, на сегодняшний день такую предоплату установило 60% опрошенных компаний (количество данных компаний увеличилось практически в два раза, по сравнению с прошлым нашим исследованием). Еще 27% опрошенных компаний установили предоплату на уровне 70%, оставшиеся компании берут от 80 до 90% предоплаты (в совокупности -10%). И совсем незначительный процент компаний (около 3%) берет на себя равные риски с клиентом, устанавливая 50% сумму предоплаты.

Можно констатировать, что оконные компании Днепропетровска и год назад, и сейчас не используют возможность привлечения клиентов с помощью предоставления кредитов. Так, в ходе нашего исследования 93% компаний ответили отрицательно по поводу возможности приобретения изделия в кредит.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Ирина Дубина

Дарина Скрипник